こんにちは!コタローです。

突然ですが私、マイホーム購入を検討中です。おそらくお金の面で考えると賃貸の方がお得なんだろうな~などと思いつつ、マイホーム購入かつ注文住宅のメリット(間取りが自由に組める、性能面も調整可能、駐車場が超近い、音の懸念が小さい等々)はかなり大きいと感じ心が揺れています。。

家の購入vs賃貸、お金の面ではよく毎月の家賃支払いとローン返済が比較されます。ハウスメーカーの営業さんもそのようなことを訴求してきますし、提携しているFPによるシミュレーションなどもしてくれます。

そのため、月々のお金の流れや年間の収支などはおそらく誰でも考えますし、ハウスメーカーもそこに注目して「大丈夫、買えますよ!」と後押ししてきます。

こういったことも大事ではありますが、私は住宅購入に伴い家計の貸借対照表(B/S:バランスシート)がどう変化するかを把握することが非常に重要だと考えています。この記事では

マイホーム「購入」と家計のB/S

住宅購入は高額な支出であり多くの人にとっては住宅ローンという大きな「負債」を抱える行為です。住宅ローンを組まない場合であっても現金が大きく減ります。

一方で、購入した土地と建物は自分自身の「資産」に変わります。その点を誇張して「資産に変わるだけだから大丈夫!」と説明してくる営業さんもいます。

果たして本当に大丈夫なのか?

これはマイホームの価格や住宅ローンの額だけでなく、他の資産や負債の状況にもよるので自分で判断するしかありません。我が家の家計のことなので自分で管理・把握するのが一番です。

特に新築の場合、戸建てもマンションも建物価格に新築プレミアムが上乗せされているので、鍵を開けた瞬間に中古になり建物の資産価値は下落します。2~3割は落ちるといいますよね。このあたりを考えずにローンを組み住宅購入すると、買った瞬間に家計が債務超過に陥る場合が普通にあり得ます。こんなリスキーなことは避けたいですよね。。

また、建物の価値は年々下落します。木造住宅は法定耐用年数が22年なので、22年後には建物の資産価値はゼロになります。土地は経年による資産価値の下落はないですが、変動はします。

住宅購入は多くの人にとって総資産を上回る金額が動きます。しかも購入後に即、資産価値が下落。。恐怖です。

その下落に耐えられるかどうか?それには家計のB/Sのチェックが必須です。

マイホーム購入によるB/S変化例

新築購入のビフォーアフターでB/Sがどう変わるか、マイホーム購入を考えたら検討しておく必要があります。ここではいくつかのケースを例にB/Sの変化を見てみます

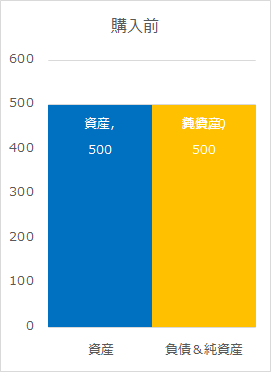

資産500万円を持っていて4,000万円の家を購入

カーローンや奨学金などの借金もゼロの場合、資産500万円を持っている人のマイホーム購入前のB/Sは次のようになります。負債がないので資産=純資産、自己資本比率(=純資産÷資産)が100%の超健全な家計ですね。

この人が土地付き4,000万円(諸費用別)のマイホームを買うとどうなるか。

簡単な条件を設定してシミュレーションしてみます。

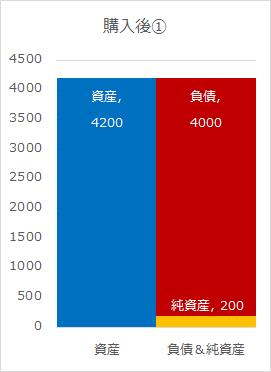

(条件⓪)

- 土地価格:2,000万円

- 建物価格:2,000万円

- 諸費用:300万円(4,000万円とは別)

- 諸費用は現金で支払う。土地・建物はフルローン(4,000万円)

- 購入価格がそのまま資産になると仮定

この条件でB/Sはこうなります。自己資本比率は5%以下に大きく棄損されます。赤い。。

マイホームは人生最大の買い物というだけあって破壊力抜群です。。。

もしこれが企業のB/Sだったら、、財務的にマズい状況でこんな会社の株は買いたくないですね。

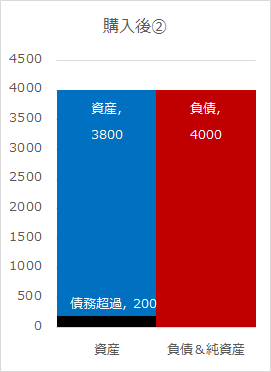

次に、新築を買った瞬間に価値が下がる問題を考慮してシミュレーションしてみます。

(条件①)

- 土地価格:2,000万円

- 建物価格:2,000万円

- 諸費用:300万円(4,000万円とは別)

- 諸費用は現金で支払う。土地・建物はフルローン(4,000万円)

- <条件⓪から変更>新築のため建物価格が2割下落して資産になると仮定(土地はそのまま)

この条件では次のようになります。

建物の資産価値が2割下落すると、2,000万円×(1-0.2)=1,600万円。資産が400万円低下します。

それが影響し、資産より負債の方が大きくなるので、純資産はなくなり債務超過に陥ります。

こうなってしまうと、不測の事態が起きて家を手放さなくてはならなくなったとき、家を売ってもローンを完済できません。

つまり、家を失いローンも残るという最悪の事態に陥る可能性を抱えて人生を送ることになります。

ということで、私はこのケースで家を買うのは基本的にNGだと考えています。

資産を増やしてから再検討もしくはもっと安い家・土地への変更を検討したほうがいいです。

#超安定した収入源がある場合(公務員など)はこの程度の債務超過なら数年で解消できるので大丈夫だとは思いますが。

住宅購入で怖いのは、このケースであっても住宅が買えてしまうことです。

安定した収入があればローン審査は通るでしょうし、ハウスメーカーは売るのが仕事なので止めてくれません。自分の家計は自分で守るしかないということです。

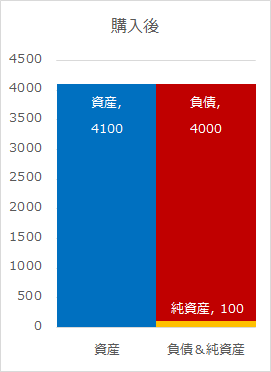

資産1,000万円を持っていて4,000万円の家を購入

条件①と同条件で、購入前に保有している資産を500万円から1,000万円に増やした場合でシミュレーションしてみます。

※購入前の資産が1,000万円のケース

単純に資産が500万円増えるので、債務超過が解消します。

ローンを組むにしてもある程度は資産を蓄えてから買った方がいいというのは、B/Sで見ると一目瞭然ですね。

次に、大手ハウスメーカーで家を建てたい人もいると思います。

その場合は建物価格が2,000万円では到底収まらないので、土地価格を抑える(駅から遠いところや少し田舎へ変更する等)ことになります。そのケースでシミュレーションしてみます。

(条件②)

- <条件①から変更> 土地価格:1,000万円

- <条件①から変更> 建物価格:3,000万円

- 諸費用:300万円(4,000万円とは別)

- 諸費用は現金で支払う。土地・建物はフルローン(4,000万円)

- 新築のため建物価格が2割下落して資産になると仮定(土地はそのまま)

この条件では、建物価格が大きいので買った瞬間に失う資産価値も大きくなります。

B/Sは以下のようになり、先ほどと同じ4,000万円のマイホームであっても建物価格が高いと純資産が棄損しているのがわかるかと思います。

では逆にローコストメーカーで建物価格を抑えて土地に予算を充てるケースではどうなるか、これもグラフにしてみます。なお、あまり建物価格をケチりすぎて性能が低すぎる住宅を買うことはよくないと思うので、建物価格1,500万円で検討します。そもそも日本の戸建ては平均的な性能が低いそうなので。

(条件③)

- <条件②から変更> 土地価格:2,500万円

- <条件②から変更> 建物価格:1,500万円

- 諸費用:300万円(4,000万円とは別)

- 諸費用は現金で支払う。土地・建物はフルローン(4,000万円)

- 新築のため建物価格が2割下落して資産になると仮定(土地はそのまま)

このように、購入するマイホームの総額が同じであっても土地と建物の比率によっても家計へ与える影響が異なることに注意が必要です。

マイホーム購入から22年後(建物価値ゼロ)のB/S

ここまでは購入直後のB/Sを見てきました。

マイホーム購入後はローン返済(負債の低減)と建物の減価償却(建物の資産価値の低減)が並行して進むことになります。ここでは先ほどの3ケースに対して22年後のB/Sも見てみようと思います。

<22年後のB/S シミュレーション条件>

- 木造住宅の法定耐用年数は22年なので、22年後の建物価値をゼロとする。

- 土地価格は変動がなかったとする。

- 住宅ローンの返済期間は35年。そのうち22年分を均等に(総額の22/35)返済したとする。

この条件で簡易的にシミュレーションした結果が以下の通りです。

なお、このケースでのローン支払いは月額10.5万円です。

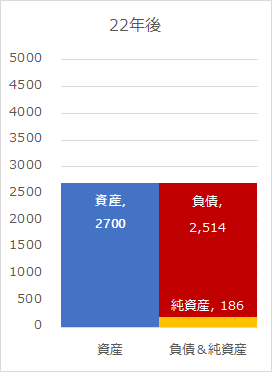

条件① バランス型

土地価格 2,000万円

建物価格 2,000万円→0円

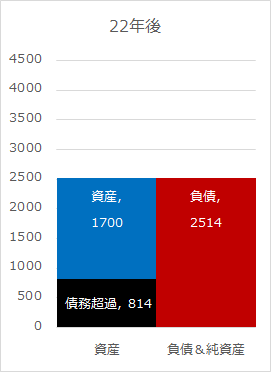

条件② 建物重視型

土地価格 1,000万円

建物価格 3,000万円→0円

条件③ 土地重視型

土地価格 2,500万円

建物価格 1,500万円→0円

この通り、建物価格が高いと将来的にもB/Sが悪くなります。

ローン返済による負債の低減よりも建物の資産価値低下の方が大きいので、この資産条件だと年を経るたびにB/Sが悪くなっていくということですね。

なお、23年目からは資産価値の低減が止まるので、B/Sは改善方向に向かいます。

ということで、この比較を通して言いたいことは、

特に高い建物を買うときは購入直後もその後も含めて入念なチェックが必要ということです。

特に大手ハウスメーカーで家を建てるのであれば、このようなシミュレーション結果になるリスクが高まります。こうならないようにローン返済と並行して資産形成も必要になります。そのためには今の収入で足りるのか、教育費なども含めてキャッシュフローをシミュレーションする必要がありますね。

まとめ

簡単なケースではありますが、いくつかシミュレーションしてみました。

やはりマイホームを購入するということは、大きなリスクを伴います。特に建物価格が高い場合は、そのリスクも大きくなります。

一方で、この記事では触れませんでしたがやはりマイホーム購入の魅力も大きいことも事実です。経済的な理由だけで判断できるものではないです。

自分自身の現在のB/Sや今後の収支の見込みも考慮しながら、経済的に無理のない範囲でマイホーム購入を検討していきたいですね。その検討にこの記事が少しでも参考になりましたら幸いです!

コメント