初めて書いた家計管理の以下ブログ記事で将来の家計管理のためにライフプランシミュレーションのことに少し触れていました。

将来的に想定・希望しているライフプランを考慮して収支シミュレーションをして今後のお金の不安を解消しよう!という内容です。

今回はその時に紹介していた無料のライフプランシミュレーションソフト、Financial Teacher Systemについて活用例を含めて紹介していきます。

Financial Teacher System の概要

このソフトの概要は以下の通りです。それぞれについてもう少し説明します。

- クラウド型のフリーソフト

- 将来のライフプランを想定して入力することで未来の家計簿を作り収支のシミュレーションが可能(将来の収入・支出・貯蓄額をグラフと数値で確認可能)

- シミュレーション後はExcelとPDFでレポートにまとめて出力(ダウンロード&編集可)

クラウド型のフリーソフト

様々なシミュレーション条件を設定でき結果のアウトプットもできる優れもの。

しかもこれが無料であることが非常にありがたいです。

氏名の登録も不要で、メールアドレスがあれば利用できます。

また、クラウド型のソフトなので、パソコン・スマホ・タブレットなど複数の端末から閲覧・編集できます。本腰を入れてシミュレーションしたいときはパソコン、結果を家族で確認し合うときはタブレット、通勤電車の中などでちょっとした変更をしたいときはスマホというように使い分けができます。

将来のライフプランのシミュレーションが簡単にできる!結果も見やすい。

メインメニューはこのような画面になっていて、ユーザーは各項目をひとつずつ入力していきます。

特に説明がなくても入力作業ができる見た目になっていますし、サイト内に機能や画面の紹介・説明(リンク)もあり、その内容も充実しています。ITの知識とFPの知識の両方を兼ね揃えた方がこのソフトの開発者なのがその要因かもしれません。業務知識が深い方がシステム開発するといいものになるといいますしね。

細かな設定に関してはON/OFF機能があるので、まずはザクっとシミュレーションをしてみて、その後に細部の設定をチューニングしていくという使い方・進め方を取ることもできます。

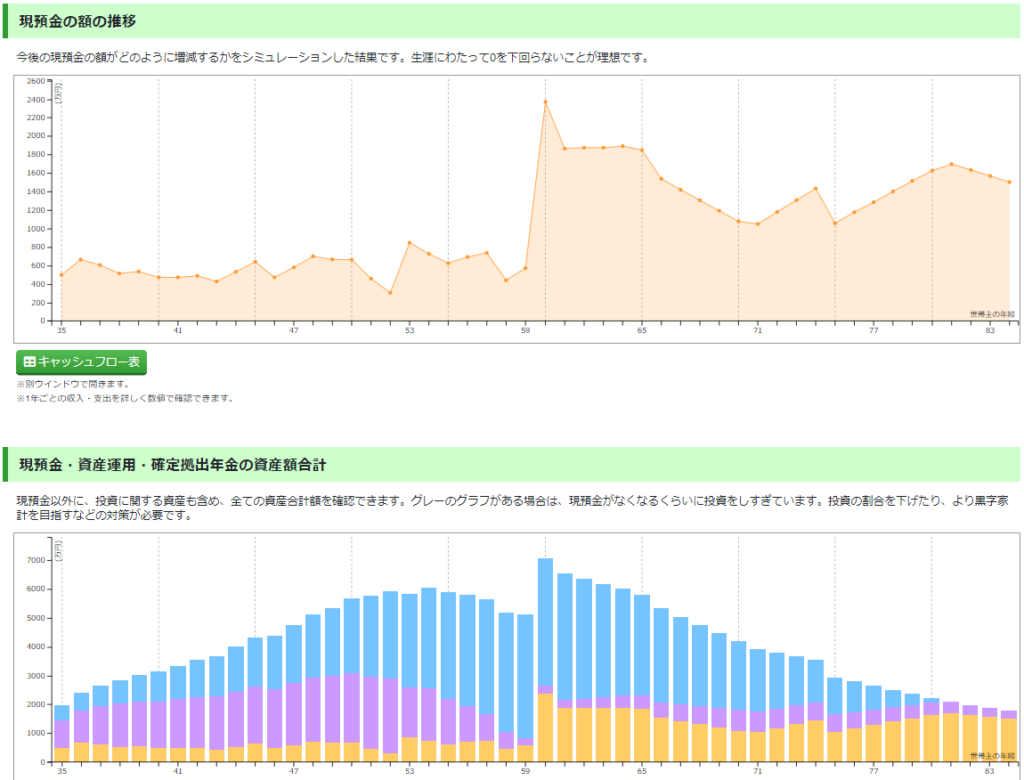

そして各種条件を入力した後にアウトプットされるシミュレーション結果の一例がこちら。

このように時系列グラフでわかりやすく示してくれます。

ちなみに資産額のグラフは現預金(黄色)がマイナスになってしまうと該当する年が黒い棒グラフに変わります。「投資しすぎやで!」という警告が一目でわかる仕様になっているわけです。

ほかにも収入と支出の推移グラフなどもありますし、項目別のグラフ(例えば教育費の推移や住宅ローンの残債推移など)も確認することができます。

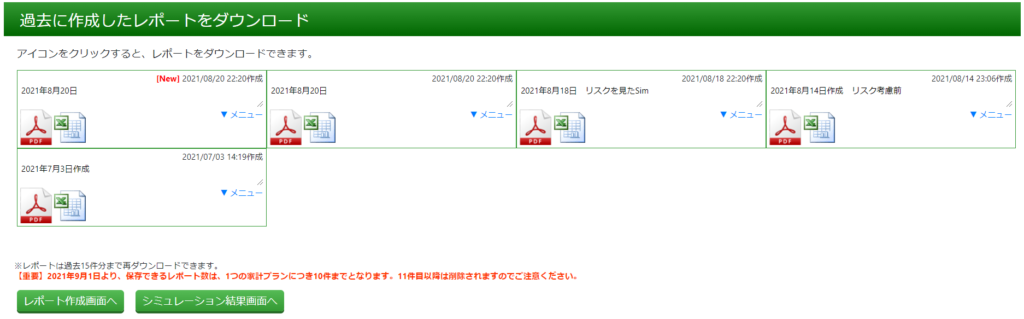

シミュレーション結果はExcelとPDFで出力!ダウンロード→編集も可!

シミュレーション結果はブラウザ上で確認できることはもちろんのこと、ExcelやPDFで出力することができます。

ダウンロードすることもできますし、Excelファイルは編集することもできます。

さらに、過去のシミュレーション結果もさかのぼってダウンロードできます。

30ページ超の大作PDFが1分程度でサクッと作成されるのはありがたいです。

紙資料で見たい人は、PDFファイルを印刷すればペーパーでの立派なレポートの出来上がりです。

Financial Teacher System の活用例

ここからはシステム活用の例をいくつか紹介します。

マイホーム購入の検討

マイホーム購入にはお金の悩みがつきませんよね。。

- 頭金をいくら出すか

- 住宅ローンをいくら借りられるか

- 住宅ローンの金利が変わることの影響はどのようなものか

- 住宅ローン減税の効果はどうか

- 住宅ローンの繰上げ返済をすべきか、いつするか

- 共働きができなくなってもローンは無理なく返せるのか

- 月々の返済をいくらにすると家計の収支にどの程度の影響が出てくるか

- ハウスメーカーが連れてきたFPのシミュレーション結果は信頼できるものか

これらの悩みの解決のためにもマイホームを検討されている方はライフプランシミュレーションが必須です。こういった悩みを脳内で考えて明確な答えを出せる人はいいのですが、少なくとも私は無理です。。また、手計算やExcelの表計算でやるのも途方もない作業で私なら挫折してしまいます。

そんな課題を解決してくれるのがこのソフト。賃貸や持ち家、老人ホームまで、住まいの情報を入力して住宅関連の支出の推移やローンの返済シミュレーションができます。ローンに関しては住宅ローン減税まで計算してくれる点もありがたいです。

難しい問題はアウトプットしてしまえば頭が軽くなりますので、シミュレーションに落とし込んでレポートとして出力してしまいましょう!

シミュレーション結果を確認した後の検討こそが重要、頭の使いどころです。

積立投資の検討

ライフプランシミュレーションをすると、現時点で思い描いているライフプランだと何歳頃に現預金が少なくなるか見えてきます。

見える化ができると現実を突きつけられて不安になってしまうこともありますが、何も知らずに危機を迎えるよりはよっぽどまし。早めにリスクを把握してリスク解消に向かっての資産形成のプランを立てて実行していくことが大事です。その検討のためにもこのソフトは役立ちます。

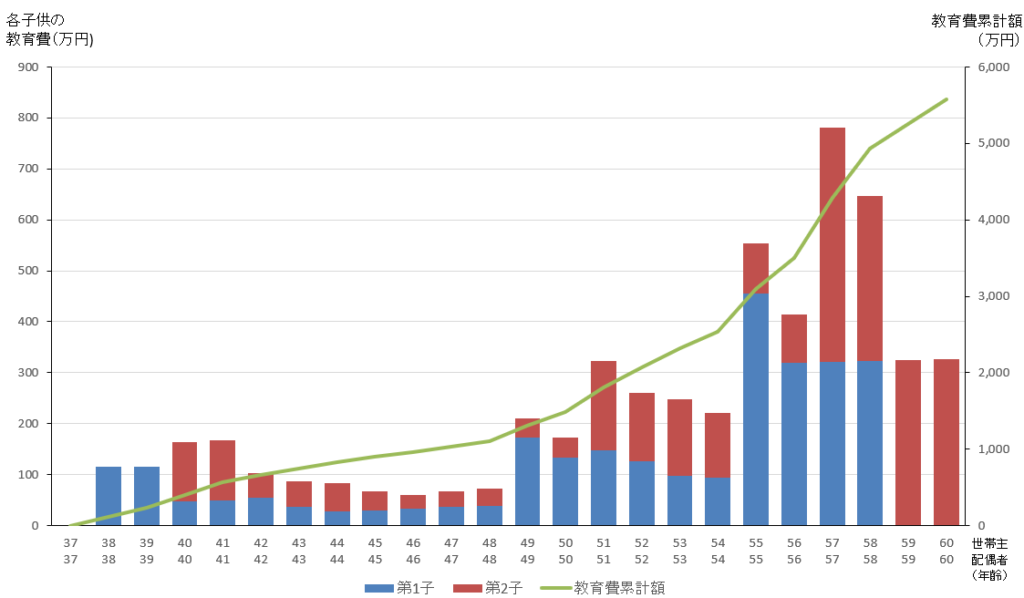

将来的な支出増加の代表例といえば教育費。このソフトではこどもの年齢や進学予定を設定して教育費の推移や累計額を確認することができます。以下は費用が大きくなるパターン(私立理系大学など)でのシミュレーション例ですが、50代から大きな支出の波がやってくることがわかります。

総額6,000万円弱となるとなかなか恐ろしい例ですが、このようなケースであれば例えば50歳になるまでに教育費のための資産形成をしておいた方がいいことがまずわかります。

で、そのためには毎月いくらで何%の利回りを目指すべきか、その後は何年間で切り崩していくか、といったことを考えていきます。

ここでは教育費を例に出しましたがこれ以外にも様々な支出があります。さらに資産形成も入り込むとライフプランはどんどん複雑な内容になっていきますが、そんなときにもやはりシミュレーションが役立ちます。

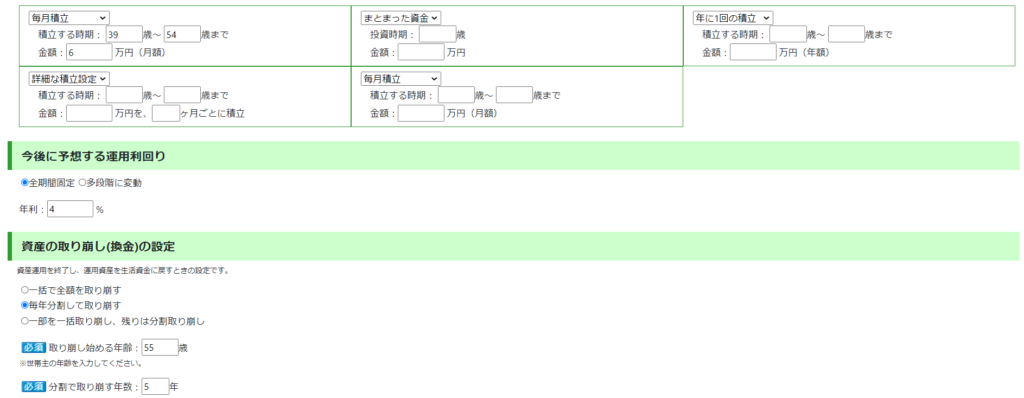

以下は資産運用の入力画面ですが、積立の方法や予想の利回り、取り崩しの設定など細かく設定することができます。

このソフトではこのような資産運用の設定を6つできるので、複数の資産運用をされている方でも概ね対応できるはずです。

株式投資をしていると、「なるべく高利回りを!リスク上等!!」という気分に陥ってしまうこともあると思います。私自身も何のために投資しているのか目的を見失ってしまうこともありました。

ライフプランシミュレーションをしておくと目標の利回りを検討したり、現金化が必要なタイミングからリスク許容度を考えたりすることができるので、地に足の着いた検討に近づきます。

確定拠出年金の活用検討

積立投資とほぼ同じですが確定拠出年金の検討にも活用できます。

確定拠出年金は60歳まで引き出せないことや拠出できる金額に上限があることから通常の積立投資よりも制約条件が多いです。その分、シミュレーションは少し簡単になります。

ライフプランシミュレーションをすると60歳以降の資産額の推移が見て取れますので、それに応じて確定拠出年金の増額・減額を検討するといいと思います。

確定拠出年金の概要などは以下をご覧ください。

ライフプランシミュレーションの注意点

ここまでシミュレーションのいいところを書いてきましたが注意点にもふれておきます。

シミュレーションへの入力条件が重要

シミュレーションは便利ですが、あくまでもシミュレーションは模擬実験です。

人が入力した条件に対して計算を回して結果を返すというのがシミュレーションなので、前提となる入力条件の検討が非常に重要です。

ライフプラン以外のシミュレーションにも共通することですが、シミュレーションは入力情報の精度が悪ければ出てくる結果はゴミです。結果を鵜吞みにすると危ないです。

前提条件を入念に確認することはもちろん、シミュレーション結果を夫婦で確認することも対策になります。誤入力を防ぐこと以外にも、想定している臨時支出は含まれているか、資産運用の利回りは楽観的な数値になっていないか、等といったことをすり合わせていくと良いシミュレーションになっていくと思います。

また、ファイナンシャルプランナーにもシミュレーションをしてもらって、自身の検討結果と比較するのもいいですね。

加えて、別のライフプランシミュレーションソフトを使ってみるというのも対策になりえます。各ソフトでプログラムは微妙に異なると思うので。

#私自身はそこまではしていませんが。。

定期的な見直しが重要

ライフプランシミュレーションは将来の予測です。

現在の条件が変わればもちろん将来の予測結果も変わりますので、一度シミュレーションをしたら終わりではなく、定期的に見直しをかけることが重要です。

そのためにも自分自身でシミュレーションできるフリーソフトはおススメです。Financial Teacherでは過去のシミュレーション結果もデータ保持してくれているので助かります。

まとめ

無料のライフプランシミュレーションソフト「Financial Teacher System」について、その概要や活用例、シミュレーションをする際の注意点を紹介しました。

ライフプランシミュレーションは考慮すべきことがたくさんあり一朝一夕にできるものではありません。

シミュレーションソフトの力も借りながら、定期的・継続的に実施していくことがお金の不安を軽減して経済的にも精神的にも豊かな生活に近づく方法だと考えています。

マイホーム購入を検討中の30代サラリーマン、コタローがお送りしました!

コメント