こんにちは!コタローです。今日はDC!データセンタでも直流でもないDC、確定拠出年金です。

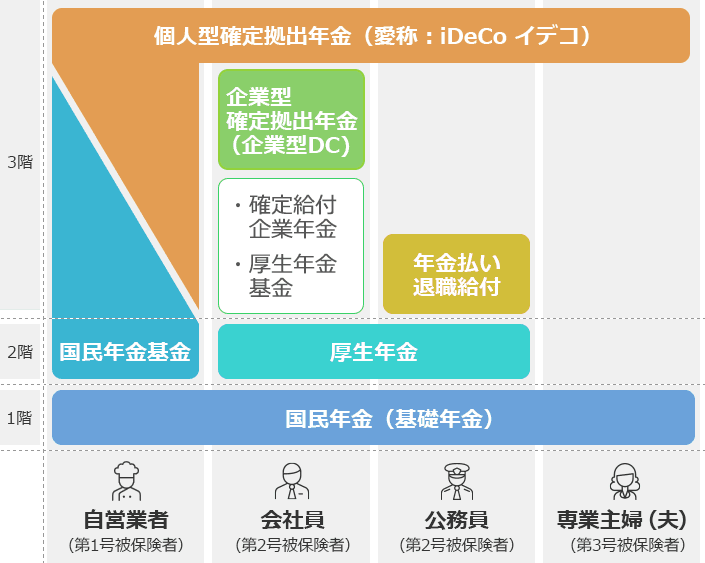

日本の年金制度は下図のように3階建ての構造になっています。

今回はこのうち、3階部分の企業型確定拠出年金(企業型DC)をどう活用していくかの考えを記していきます。緑色のところですね。

確定拠出年金とは

制度の概要

確定拠出年金制度の概要は様々なところで紹介されているので、わかりやすかったサイトから引用します。

詳細はリンク先の通りですが、ポイントは次の通りです。

- 年金制度のひとつで老後のための資産形成が主目的

- 毎月、従業員の年金口座に企業が掛金を積み立て(拠出)してくれる

- 企業によってはマッチング拠出制度で、企業の掛金に従業員が掛金を上乗せすることができる

- 従業員自らが年金資産の運用を行う

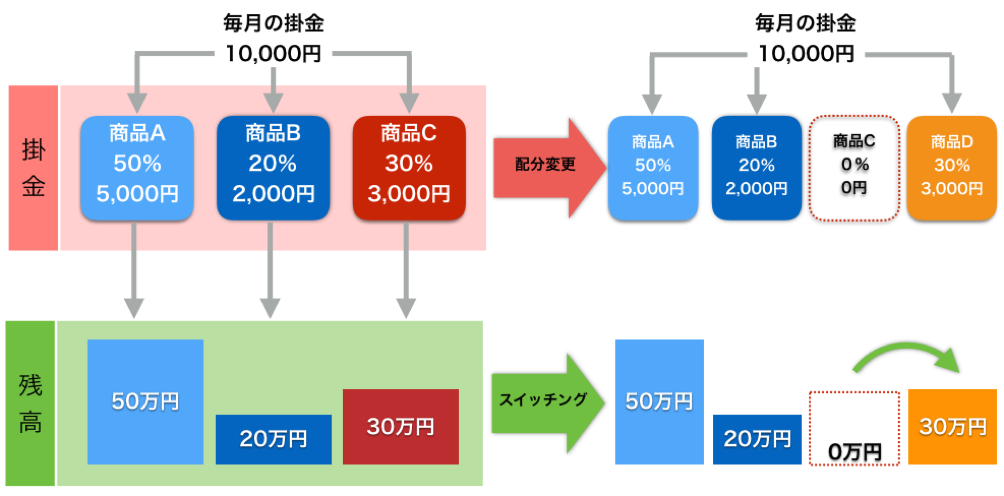

- (配分変更)掛金で購入する商品を選択可。ただし、商品は少ない。

- (スイッチング)運用中商品の構成割合を変更可。スイッチング手数料不要。

- 定年退職を迎える60歳以降に積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取る。つまり、60歳まで引き出せない

- 3つの税制優遇措置がある

- 運用益が非課税になる

- 受け取るとき、退職所得控除、公的年金等控除の対象になる

- マッチング拠出による掛金に対しては、全額所得控除になる

(参考)確定拠出年金に関する実態調査

確定拠出年金の実態調査結果をまとめた資料が公開されているので参考につけておきます。

私が気になったところは以下のパート。

掛金ベースでの投資信託等に対する資産配分の割合は、50.4%(前回52.2%)となっている。

2019(令和元)年度決算 確定拠出年金実態調査結果(概要),企業年金連合会

残りの約半数は元本確保型の商品を選択しているみたいですね。長期投資なのにもったいない。

配分変更とスイッチング

上記の「DC制度のポイント」の中でも少しふれた「配分変更」と「スイッチング」。

ちょっと違いがわかりにくいと思いますが、その違いをイメージで表すと次のようになります。

この図では掛け金と残高が比例していますが、実際は商品ごとに運用実績が異なるので掛け金の比率の通りの残高比率とはなりません。

最初に設定した後はほったらかしにしている人も結構いるかと思いますが、

定期的に、少なくとも年に一回くらいはこのような見直しをした方がいいと思います。

私も入社後7年ほどノータッチでした。。

30年超の長期投資なのに、元本保証型が2割も含まれていました…

なお、配分変更は割合変更、スイッチングは預替と記載されている運用会社もあります。ご参考まで。

マッチング拠出

マッチング拠出は会社員ができる数少ない節税制度!節税、いい響きですね。好きです節税。

その概要について紹介します。

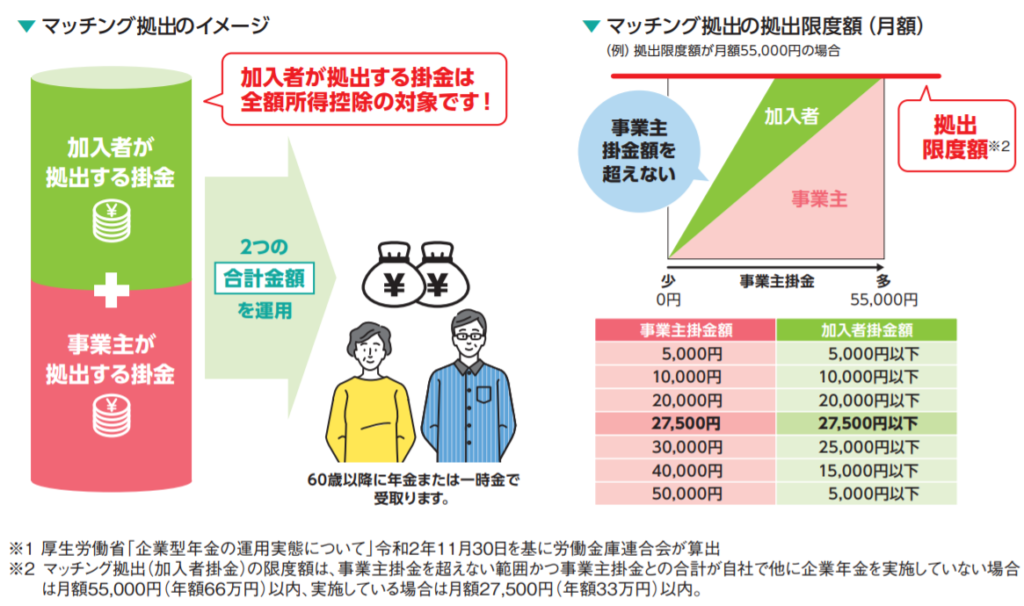

マッチング拠出の概要

DC制度のポイントでも少しふれましたが、マッチング拠出は企業の掛金に加え、従業員自身が掛金を上乗せできる制度です。

そして、マッチング拠出による掛金は全額所得控除となることが大きなメリットです。

掛金分が丸ごと所得控除となるので、掛金分だけ課税所得を減らすことができます。

所得税や住民税は課税所得に対して税率をかけて決定されるので、課税所得が減れば納める税金が減ります。そのため、マッチング拠出をすれば節税になるというわけです。

※節税額は自分で計算できるものですが簡単にシミュレーションできるサイトがあるので後述します。

ただし、マッチング拠出は限度額があります。以下2つを両方満足することが条件です。

- 事業者掛金を超えない範囲

- 事業者掛金との合計が以下金額以内

- 自社で他に企業年金を実施していない場合:月額55,000円(年額66万円)

- 自社で他に企業年金を実施している場合 :月額27,500円(年額33万円)

マッチング拠出のイメージや拠出限度額は以下がわかりやすいです(ろうきんのサイト)。

マッチング拠出の節税効果のシミュレーション

以下のろうきんのサイトで簡単にシミュレーションできます。3分もかかりません。

簡単な条件(扶養配偶者「あり」、その他の扶養家族「なし」)において、マッチング拠出額を10,000円、27,500円(最高額)のそれぞれのケースでシミュレーションした結果を参考に記載しておきます。

所得控除の制度なので所得税率の高い(収入の高い)人の方が大きな節税効果が得られます。

年収1,000万円の人だとマッチング拠出の額の約3割が節税効果として返ってくるので非常に大きいですね。3割引で投資信託できるようなものです(後述のデメリットもありますが)。

<毎月10,000円(年間12万円)拠出>

| 年収 | 1年あたりの節税効果 |

|---|---|

| 400万円 | 18,100円 |

| 700万円 | 27,100円 |

| 1,000万円 | 36,500円 |

<毎月27,500円(年間33万円)拠出>

| 年収 | 1年あたりの節税効果 |

|---|---|

| 400万円 | 49,800円 |

| 700万円 | 69,600円 |

| 1,000万円 | 100,300円 |

マッチング拠出を活用するかどうか

マッチング拠出のメリット・デメリット

確定拠出年金の制度があるかどうかは会社マターなので個人がコントロールできるものではありません。マッチング拠出制度の有無も同様です。

個人がコントロールできるのは、運用方針とマッチング拠出に投じる額です。

運用方針*は個人の資産状況や年齢等により異なると思うのでこの記事では割愛し、

マッチング拠出を活用するかどうかについて整理します。

*私は55歳(65歳の10年前という理由)まではリスクを取り外国株式インデックスファンドへ集中投資する方針です

- マッチング拠出による掛け金は全額所得控除されるため節税可

- 運用益が非課税

- 口座の管理は会社経由で行われるため管理が簡単

繰り返しになりますがやはり税制面の優遇は非常に大きなメリットです。

つみたてNISAにも確定拠出年金に近いメリットがあるものの、この点は大きな違いです。

運用益が非課税な点も嬉しいですね。しかも長期間。

60歳まで非課税なので若いうちから始めると30年以上の長期にわたり非課税の恩恵を得られます。

- 原則60歳まで引き出し不可(流動性が低い)

- 掛金の変更は年に一度しかできない

- 掛金に上限がある

- 商品数が少なく、かつ、特定口座で買えるような手数料の低い商品はない

やはり一点目の60歳まで引き出し不可な点が大きなデメリットですね。。

ただ、これは確定拠出年金の目的が老後の資産形成であることを考えると仕方がないです。

税制面のメリットに目がくらんでマッチング拠出に必要以上にお金を掛けてしまい、60歳になるまでのお金のやりくりが苦しくならないように注意しておきたいです。

四点目の商品に関することは、他の投資とも共通する基本的なことにはなりますがしっかり目論見書を自分の目で見て商品を選択するしかないです。

私も知識なく選んだ商品は信託報酬が高い(年率1%近く)の商品でした。。

見直すと年率0.2%台の類似商品があったのでスイッチングしました。

ただ、eMAXIS Slim全世界株式のような低コスト(年率0.11%台)の商品は私の会社のDCにはありませんでした。残念。。

マッチング拠出の活用時の考え方

個人的に忘れがちなので当たり前のことを再度書きますが、

マッチング拠出は確定拠出年金の一部で、確定拠出年金は老後のための資産形成が目的です。

そのため、メリットとデメリットは色々とありますが、

まずは老後にどの程度の資産を残したいか?というのが検討のスタートになります。

ただ、私も含めて30代ぐらいの人からすると

- 老後にいくらいるかなんて正直よくわからん!老後資金問題、色んな意見ありすぎやし。

- 結婚、出産もこれから。家族計画どうなるかわからんし老後のことなんてまだ考えられん。

- 老後の心配する前に5年後10年後のお金のことが。。

というような考えの方が多いのではないかと思っています。

私もこれに近いです。

ライフプランシミュレーションもしましたが、未確定の大きな変動も控えていることもあり、老後にいくら残したいという金額設定がまだできていません。

複数の条件があって人により異なるので、この方法が一番!というのはなかなかないですが、メリットとデメリットも踏まえ、私は以下のような優先順位で考えるようにしています。

- 至近に大型な出費が予定されている場合は、その分の資金を確保する。

- マッチング拠出の前にまずはつみたてNISA(年間40万円)あるいはNISA(年間120万円)に満額入れる。

- その後、マッチング拠出を上限額で実施する。商品は外国株式インデックスファンド。

- まだ余力がある場合、特別口座で投資する。

- 毎年、マッチング拠出を変更できる機会(年に1回のみ)にこの考え方を再検討する。

まず、60歳まで引き出せないデメリットの対策から始めます。

老後に怯えて近い将来にお金不足なることを避けるため、困ったときにはいつでも引き出せるつみたてNISAまたはNISAを先に使い資産形成をして、次にマッチング拠出をする順番です。

マッチング拠出は年に1回しか変更のチャンスがないので、そのタイミングに合わせて定期的に検討するのがいいかと考えています。

(参考)つみたてNISAと確定拠出年金の比較

税制優遇のメリットがあることと積立型であることはつみたてNISAとも共通します。

少しわかりにくいところもありますが、両者を比較すると次のようになります。

おわりに

確定拠出年金やマッチング拠出の概要を紹介し、そのうちマッチング拠出の活用に関して私の考えを整理してきました。ちょうど最近、マッチング拠出額などの見直しをしていたので実体験を踏まえての考えを書き起こしたつもりです。

なお、2021年はこのようにしてきましたが次回は改めて検討が必要です。

2022年4月に年金法が改正される予定で確定拠出年金も少し変わります。

サラリーマンの立場からすると、企業型DC加入者のiDeco加入の要件緩和(2022年10月1日施行)が大きな変更となります。

会社員が容易にiDecoに加入できるようになります。

ただ、マッチング拠出とiDecoの併用はできないようです。

企業型DCに加入している会社員は、月額2万円までiDecoを使えるようになります。

マッチング拠出は会社側の拠出額に依存するので月額2万円も出せないケースがあるかと思います。この金額も考慮して検討する必要がありそうですね。

また、iDecoで買える商品はマッチング拠出よりも多いはずなので、iDecoへの乗り換えがマッチング拠出の商品しょぼい問題の対象法になるかもしれません。これに合わせてマッチング拠出の商品見直しもあるかもしれませんね。

いずれにせよ、来年にはiDecoへの乗り換えを含めて再検討しようと思っています。

以上、企業型確定拠出年金についてのお話でした。

コメント